Вплив війни в Україні на сільськогосподарську економіку ЄС, зокрема на цукровий сектор

Війна між Росією та Україною змінила геополітичну ситуацію в усьому світі та, особливо, в Європі. Окрім порушення миру та руйнівних наслідків для двох ворогуючих країн та їхнього населення, вона завдала важкого удару по світовій економіці після пандемії COVID-19. Наслідки військового конфлікту виявилися найбільш значними та руйнівними для сільського господарства, зокрема для цукрової галузі.

За матеріалами статті на тему «Вплив війни в Україні на сільськогосподарську економіку ЄС, зокрема на цукровий сектор» («Въздействието на войната в Украйна върху аграрната икономика на ЕС, в частност върху сектор „захар“»), журналу Economic Thought 68 (1) 2023 р.

Європейський цукровий сектор, який є відносно незалежним та одним із лідерів світового виробництва, також сильно постраждав. У результаті військового конфлікту на світових біржах і на фізичних ринках ЄС ціни на білий цукор почали різко зростати, причому найбільше зростання (понад 75%) було зафіксовано в регіонах із дефіцитом цукру, серед яких опинилася Болгарія. Очікування на період від початку військового конфлікту до кінця 2023 року – відчутний дефіцит білого цукру та рекордне зростання цін на 210%. Лавинний ефект високої ціни білого цукру переноситься на ціни на всю продукцію харчової промисловості, погіршується конкурентоспроможність галузі та значно посилюються інфляційні процеси в ЄС. Проблема стала особливо гострою в європейських країнах, які не мають власної сировини для виробництва цукру.

Вплив війни в Україні на виробництво, споживання та імпорт цукру в ЄС та Болгарії

Перераховані проблеми негативно впливають на всі сфери економіки в усьому світі і, зокрема, в європейському масштабі. Навіть галузі, в яких ЄС вважається одним із лідерів виробництва з обсягами, достатніми для забезпечення внутрішнього споживання, починають відчувати серйозні труднощі. Так само опосередковано постраждала цукрова галузь, яка зіткнулася з багатьма негативними наслідками, що поширилися на виробництво, споживання та імпорт цукру.

Європейський Союз є третім у світі виробником цукру. Згідно з інформацією Генерального директорату з питань сільського господарства та розвитку сільських територій Єврокомісії та Експертної групи з загальної організації ринків сільськогосподарської продукції (AGRI G4), балансові дані за останні 2 роки (2021 – 2022) такі:

- попередні запаси минулих років — у кожному наступному році вони є позитивним числом і коливаються від 1,3 до 1,9 млн т;

- виробництво — близько 16 млн т білого цукру;

- споживання — близько 15 млн т;

- імпорт — близько 2 млн т;

- експорт — близько 3 млн т.

Перша причина потрясінь у цукровому секторі ЄС після початку війни в Україні пов’язана з виробництвом цукру. Основна частина його виробництва (понад 80%) зосереджена в кількох країнах — Франції, Німеччині, Польщі та Бельгії. Решта країн мають виробництво цукру набагато менше, ніж споживання, і покладаються на імпорт або постачання з країн-учасниць бурякового поясу.

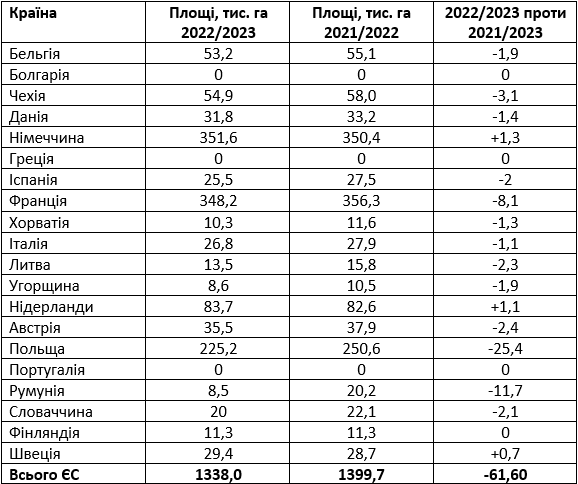

Скорочення посівних площ та ускладнення експорту соняшнику, кукурудзи та пшениці також позначаються на виробництві інших сільськогосподарських культур. Україна забезпечує понад 52% кукурудзи та понад 72% соняшникової та ріпакової олії, що імпортуються до ЄС. Внаслідок порушених логістичних потоків та обмеженого імпорту цих культур з України до Союзу утворився дефіцит, який збільшив попит і, відповідно, ціни на них. Це робить вирощування кукурудзи, пшениці, ріпаку та соняшнику набагато вигіднішим і привабливішим для європейських фермерів, порівняно з цукровими буряками. Оскільки посівні площі обмежені, боротьба за врожай визначається найкращою віддачею з гектару. Таким чином, цукровий буряк втрачає свою цінову перевагу над сільськогосподарськими культурами, які стали дефіцитними (кукурудза, соняшник, ріпак і пшениця). Згідно з оцінкою AGRI G4, станом на червень 2022 року скорочення посівних площ цукрових буряків склало 61,6 тис. га (Табл. 1).

Таблиця 1. Посівні площі цукрових буряків 2021/2022 МР (жовтень/вересень), порівняно з 2022/2023 МР (жовтень/вересень)

* Дані підсумовані відповідно до Регламенту ЄС R2017/1185, пар. 6(2), Додаток III.2.A «Площа буряків для виробництва цукру, в т.ч. виробництво біоетанолу з цукрового сиропу» (див. Європейська Комісія, 2022, 30 червня). Джерело: AGRI G4.

Аби зацікавити аграріїв та зменшити втрати посівних площ на користь інших культур, найбільші компанії-виробники білого бурякового цукру у Франції, Німеччині, Польщі та Бельгії анонсували підвищення закупівельних цін на наступний сезон. Місцями зростання закупівельної ціни, порівняно з попереднім роком, перевищило 80%. Значно подорожчали азотні добрива, необхідні для вирощування буряків, де газ є основним ціноутворюючим компонентом. Те саме стосується виробництва цукру на бурякових заводах. В ЄС майже 90% заводів працюють на газі, а енергія формує близько 70% вартості білого цукру. Через побоювання щодо обмеженої доступності блакитного палива на піку виробництва (вересень – грудень 2022 р.), багато з цих заводів почали інвестувати в альтернативні джерела енергії.

Це разом з інфляційними процесами та подорожчанням робочої сили викликало багаторазове підвищення собівартості виробленого цукру. За неофіційною інформацією одного з найбільших виробників цукру в ЄС – німецької компанії Südzucker, різниця в очікуваній вартості виробництва цукру нового сезону, порівняно з попереднім роком, перевищила 120%.

Другою причиною проблем у європейському цукровому секторі після початку російсько-української війни є збільшення споживання цукру. Згідно з даними Агенства ООН у справах біженців (УВКБ ООН), станом на 11 липня 2022 року загальна кількість біженців з України склала 10 350 489 осіб, з них основний потік — 6 307 137 — припав на Європу. При середньому річному споживанні цукру в 30 кг на душу населення, (якщо брати до уваги офіційно зареєстрованих біженців) збільшення споживання цукру в Європі оцінюється в 113 464 т. До цього слід додати збільшення споживання європейськими виробниками в харчовому секторі через зупинку імпорту з України харчових продуктів, що містять цукор. Особливо значним є збільшення імпорту цукру, кондитерських виробів, шоколаду та хлібобулочних виробів.

Згідно з інформацією загальних зборів Асоціації європейських торговців цукром ASSUC 29 липня 2022 року, загальний приріст споживання цукру внаслідок хвилі біженців та збільшення промислового виробництва склав понад 500 тис. т, причому більше 60% за рахунок реальної кількості офіційно зареєстрованих біженців.

Третя причина негараздів у цукровій галузі ЄС — обмежений імпорт білого цукру та цукру-сирцю. Традиційно Європейський Союз імпортує близько 2 млн т цукру, з яких більшість — близько 1,4 млн т — це білий цукор та цукор-сирець для рафінування та близько 600 тис. т у вигляді продуктів переробки. Імпортерами переважно є дефіцитні на власну сировину (буряк) регіони, тобто найбільш віддалені від основних виробників буряків і не мають відповідних природно-кліматичних умов для вирощування буряків, наприклад Болгарія, Іспанія, Хорватія, Італія, Португалія, Румунія та Греція. Ці регіони особливо чутливі, коли виробництво цукру падає, а споживання зростає, і в такі моменти основні виробники буряків в ЄС стримують кількість цукру для забезпечення споживання, скорочують поставки та підвищують ціни.

Україна, яка має довгострокову угоду про вільну торгівлю з ЄС на 22 тис. т білого цукру, практично припинила поставки. Попри рішення Союзу від 1 липня 2022 року надати економічну допомогу країні та скасувати 98% імпортних мит на низку товарів, поставки цукру зменшилися через величезні логістичні проблеми.

Внаслідок війни джерела білого цукру за межами ЄС також стали обмеженими, особливо в сусідніх з Україною регіонах. Молдова, яка раніше безмитно поставляла до Союзу 38 тис. т білого цукру, відразу після початку військового конфлікту розпорядженням уряду заборонила його експорт. Сербія, інший великий виробник із безмитним імпортом 198 тис. т цукру до ЄС, також скорочує експорт і надзвичайно підвищує ціни через очікуване скорочення виробництва.

Тобто істотно скорочуються не тільки запаси цукру, а й можливості майбутніх поставок у регіонах, де немає власної сировини, особливо на Балканах. Єдиною адекватною можливістю забезпечити споживання є імпорт тростинного цукру-сирцю для рафінування, але через загрозливу глобальну продовольчу кризу та зростаючі потреби в Європі інші імпортери цієї сировини, такі як Китай, Індонезія та Ізраїль, різко підвищили ціни.

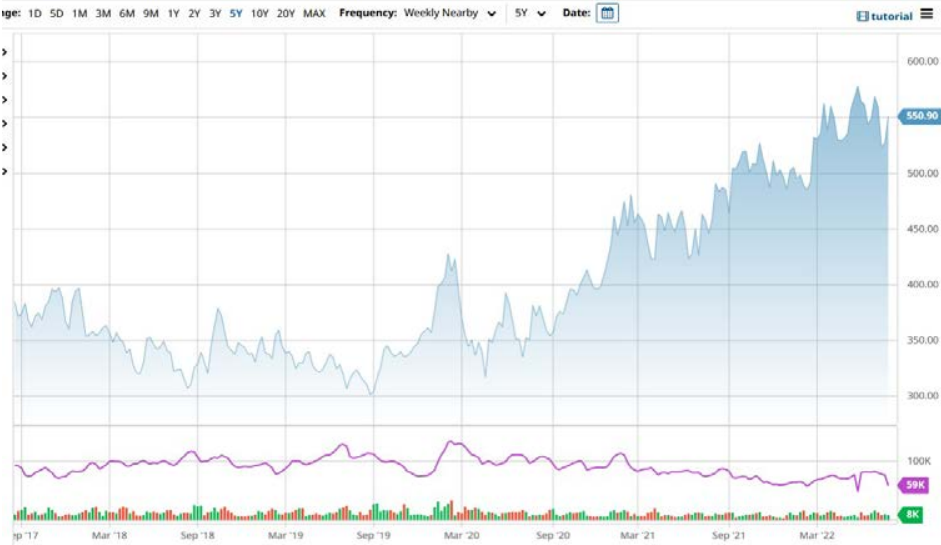

Із початку війни ціни на цукор на міжнародних біржах також відображають обмежену пропозицію та підвищений попит на цукор. За останні 5 років найнижча ціна склала 300 дол./т, а найвища — 570 дол./т, тобто різниця в 190%. Найбільші прирости спостерігалися наприкінці 5-річного періоду, переважно за останній 2022 рік (Рис. 1). Із березня 2022 року з початком військового конфлікту ціни досягли рекордних за останні 5 років рівнів 500 дол., а в другій половині року вони не опускалися нижче 510 дол./т (Рис. 2).

Рис. 1. Ринкова ціна на білий цукор за 5 років (09.2017 – 09.2022)

Джерело: https://www.barchart.com/futures/quotes/SWQ20/futures-prices

Рис. 2. Ринкова ціна на білий цукор за 1 рік (09.2021 – 09.2022)

Джерело: https://www.barchart.com/futures/quotes/SWQ20/futures-prices

Висновки

Військовий конфлікт між Україною та Росією має сильний негативний вплив на світову економіку, особливо на сільське господарство, виробництво та торгівлю основними продуктами харчування, в т.ч. цукор. Руйнівні наслідки військових дій ще раз доводять, наскільки відносно незалежний сектор може серйозно похитнутися в контексті міжнародних потрясінь і наскільки крихкою та взаємозалежною є світова економіка.

Скорочення виробництва, збільшення споживання, обмежений імпорт і, як наслідок, занепокоєння щодо доступності цукру підвищують інтерес до імпорту, що, у свою чергу, призвело до рекордно високих цін на цукор в Європейському Союзі. Через проблеми з логістикою, порушення ланцюгів постачання та ціни на паливо ці надзвичайно високі рівні цін також зберігалися протягом першого півріччя 2023 року. Це значною мірою сприяло збільшенню інфляції в ЄС, оскільки білий цукор є одним із основних видів сировини в харчовій промисловості. Зростання ціни на 75% і прагнення до перестрахування від очікувань майбутнього зростання на 210% відобразилися на вартості всіх продуктів харчової промисловості.

Як частина європейської спільноти, а також через те, що вона розташована в регіонах, де найбільше бракує власної сировини, Болгарія зіткнулася з тими ж труднощами та проблемами. Крім того, в країні зафіксована одна з найвищих цін на цукор у всьому ЄС, що негативно впливає не тільки на доходи населення, але й на конкурентоспроможність болгарської харчової промисловості на місцевому та експортному ринках.

Можна зробити висновок, що подолання залежності та вирішення проблем можливе лише шляхом забезпечення доступу до конкурентоспроможної сировини для виробництва цукру. У зв’язку з цим, необхідно запровадити пільгове квотування імпорту тростинного цукру-сирцю для переробки в дефіцитних за власною сировиною регіонах ЄС. Таким чином, стратегічний для Болгарії цукровий сектор міг би стати самостійним, а забезпечення потреб промисловості та населення могло б бути гарантованим за конкурентними цінами.