Розвиток світового ринку цукру та середньостроковий прогноз на період 2024-2033 рр. (частина 2)

За матеріалами «Сільськогосподарського прогнозу ОЕСР-ФАО на 2024-2033 роки» («OECD-FAO Agricultural Outlook 2024-2033»), 2 липня 2024 р.

Виробництво

Цукрова галузь є капіталомістким сектором, який потребує значних вхідних витрат, включаючи енергію та добрива як для тростини, так і для буряків для підвищення їх врожайності та цукристості. Очікується, що протягом наступного десятиліття прибуткові внутрішні ціни продовжуватимуть підтримувати інвестиції та розвиток як виробництва, так і переробки. Очікується, що протягом прогнозованого періоду світове виробництво цукру збільшиться на 14%.

Світове виробництво цукру зросте

Очікується, що світове виробництво цукру збільшиться із 178 млн т протягом базового періоду (жовтень 2021 р. – вересень 2024 р.) до 202 млн т до 2033 року, причому 50% надходитиме з Азії, а 27% — з Бразилії.

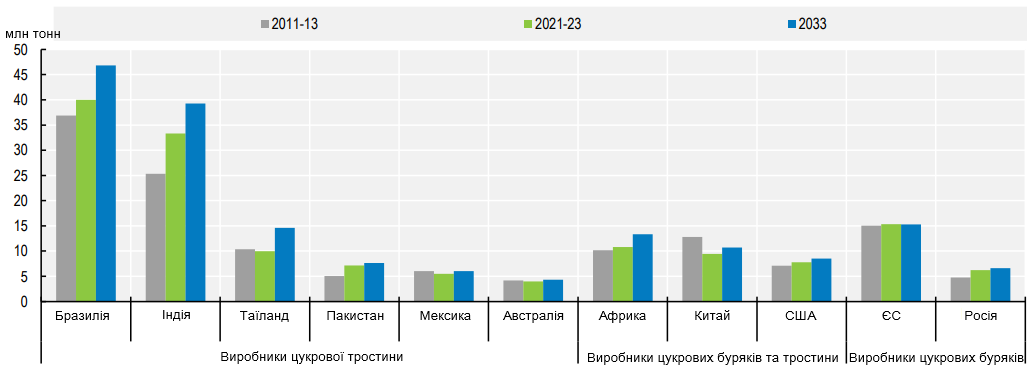

Азія залишиться провідним регіоном із часткою близько 41% у світовому виробництві цукру в 2033 році. Очікується, що Індія та Таїланд забезпечать найбільші частки світових поставок цукру в регіоні, збільшивши виробництво цукру відповідно на 4,8 та 4,4 млн т до 2033 року, порівняно з базовим періодом (жовтень 2021 р. – вересень 2024 р.) (Рис. 4). Очікується, що в Таїланді виробництво цукру відновиться після зниження протягом останніх років і збільшиться в більшій мірі, ніж виробництво тростини, завдяки вищим показникам виходу цукру. В Індії, другому за величиною виробнику цукру в світі, очікується, що темпи збільшення виробництва цукру будуть нижчими, ніж за останнє десятиліття, що відображає повільніше зростання виробництва цукрової тростини та більший перехід на виробництво етанолу.

Бразилія, найбільший у світі виробник цукру, робить Латинську Америку другим за величиною регіоном із виробництва цукру. Більші інвестиції в посівні площі в поєднанні з кращими погодними умовами допомогли цукровій галузі країни оговтатися від тривалої фінансової кризи. Враховуючи прибутковість світових ринків цукру, очікується, що протягом наступного десятиліття виробництво цукру збільшиться на 6,5 млн т.

Очікується, що Африка збільшить свою частку у світовому виробництві цукру головним чином за рахунок країн Африки на південь від Сахари, де очікується, що заходи урядової підтримки та іноземні інвестиції сприятимуть збільшенню обсягів випуску цукру. Очікується, що сприятливі для вирощування цукрової тростини погодні умови, потенціал для розширення посівних площ та скорочення собівартості сприятимуть збільшенню виробництва цукру.

У країнах ОЕСР очікується, що виробництво цукру продовжить втрачати частку ринку. У 2033 році регіон складатиме 20,8% світового ринку, порівняно з 22,3% за базовий період (жовтень 2021 р. – вересень 2024 р.). Незважаючи на те, що він збереже свою позицію головного виробника цього регіонального ринку в 2033 році (36%), очікується, що в Європейському Союзі виробництво цукру скоротиться, тоді як у Сполучених Штатах очікується збільшення пропозиції (+ 0,7 млн т) завдяки ряду урядових заходів, які підтримувати цуркову галузь.

Рис. 4. Основні країни/регіони-виробники цукру, класифіковані за цукровими культурами

Джерело: OECD/FAO (2024), «OECD-FAO Agricultural Outlook», ОЕСР Статистика сільського господарства (database)

Цукрова тростина збереже свій статус основної цукрової культури

На цукрову тростину й надалі припадатиме понад 87% «цукрових посівів» у світі. Протягом прогнозованого періоду очікується, що світове виробництво цукрової тростини щороку зростатиме на 1% і досягне 2016 млн т до 2033 року, причому очікується, що Бразилія, Індія та Таїланд зроблять найбільший внесок у зміну світового обсягу виробництва (+ 135 млн т, + 68 млн т і + 18 млн т відповідно). Це в основному відображає відносно вищу врожайність, зокрема в Індії, Таїланді та на Філіппінах, тоді як очікується збільшення посівної площі в Бразилії з додатковими 1,8 млн га.

Бразилія є провідним виробником цукрової тростини, але більше половини врожаю використовується для виробництва етанолу. Останніми роками прибутковість стимулювала інвестиції в тростинні плантації, а виробництво тростини збільшилося. Очікується, що протягом наступних десяти років більш стійкі методи вирощування цукрової тростини задовольнять потреби ринку. Передбачається деяке розширення площі, і частка посівів тростини в загальній доступності земель (12% протягом базового періоду) досягне 13,5% у 2033 році. Очікується незначне покращення врожайності через посушливі кліматичні умови. Цукрова тростина й надалі використовуватиметься майже однаково для виробництва цукру та етанолу.

В Індії очікується, що збільшення виробництва цукрової тростини буде здебільшого пов’язане з більшою врожайністю, оскільки не очікується збільшення посівних площ через конкуренцію з боку інших сільськогосподарських культур. Очікується, що заходи урядової підтримки, включаючи винагородні ціни, які сплачуються фермерам, фінансову допомогу для сприяння відновленню та розвитку сортів, будуть підтримувати виробництво тростини протягом наступних років. Подібним чином у Таїланді очікується, що протягом наступного десятиліття виробництво цукрової тростини збільшиться переважно за рахунок підвищення врожайності, тоді як очікується, що площа залишиться відносно стабільною. У Китаї імпортні тарифи стануть стимулом для уряду основних виробничих регіонів підтримувати фермерів і виробників цукру в модернізації та максимізації врожайності в короткостроковій перспективі. Проте очікується лише помірне зростання виробництва, оскільки збільшення собівартості та конкуренція з іншими культурами сповільнять приріст виробництва в наступні роки.

Для цукрових буряків перспективи менш сприятливі. Трансформація цієї культури вимагає більше енергії та добрив для максимізації врожайності та цукристості, ніж виробництво тростинного цукру, і це негативно впливає на прибутковість. Лише більша врожайність допоможе цій культурі зберегти частку ринку, особливо в США та Китаї, де вирощують обидві цукрові культури, а на буряк припадає 52% та 10% відповідно. В Європейському Союзі прогнозується, що виробництво скоротиться головним чином через високу собівартість виробництва, порівняно з іншими культурами, та суворіше екологічне законодавство щодо засобів захисту рослин, деякі фермери перейдуть на вирощування більш прибуткових культур. Очікується збільшення виробництва цукрових буряків в Єгипті, Китаї, США, Туреччині, Україні та Росії.

Очікується, що в Єгипті вигідні закупівельні ціни та нещодавно побудований буряковий завод збільшать посівні площі цукрових буряків, крім того докладаються зусилля для заохочення впровадження покращених сортів насіння. Очікується, що зусилля уряду щодо збільшення внутрішнього сільськогосподарського виробництва загалом сприятимуть загальному збільшенню площ під цукровими буряками, а врожайність і виробництво мають збільшитися на 6 млн т, порівняно з базовим періодом (жовтень 2021 р. – вересень 2024 р.).

Протягом останнього десятиліття 81% світових посівів цукрових культур використовувалися для виробництва цукру, але очікується, що до 2033 року ця частка знизиться до 78%. В основних країнах-виробниках цукрової тростини підтримка виробництва біопалива посилить конкуренцію між основними напрямками використання тростини, цукру чи етанолу, особливо тому, що заводи часто мають вбудовану можливість переходу від виробництва цукру до етанолу. Очікується, що до 2033 року Бразилія залишиться головним виробником цукрової тростини із часткою 37% у світовому виробництві тростини, 23% у світовому виробництві цукру та 81% у світовому виробництві етанолу з тростини.

Торгівля

Торгівля цукром залишатиметься стабільною протягом прогнозованого періоду

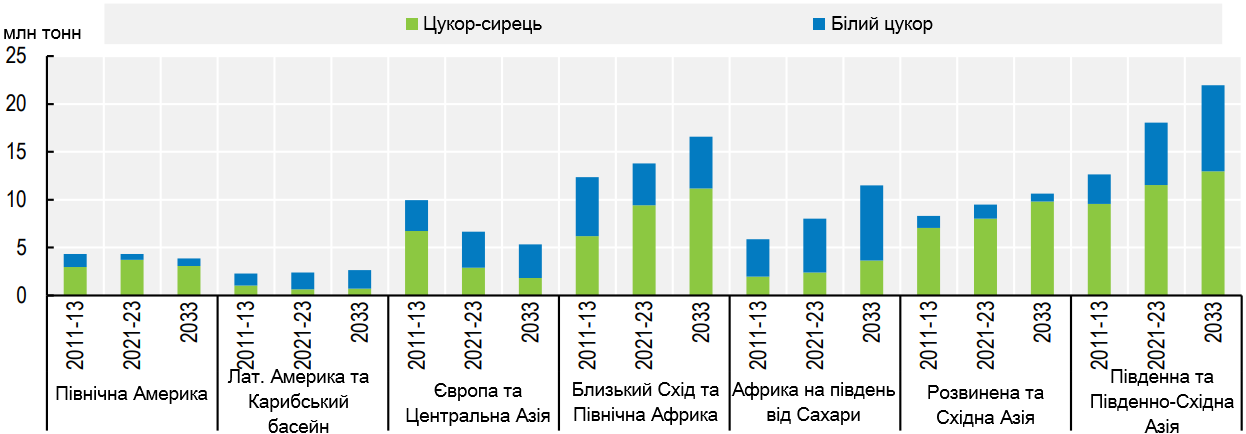

Цукор залишиться продуктом, що користується значним попитом у тогівлі. Незважаючи на те, що більша частина торгівлі й надалі буде представлена цукром-сирцем (59% у 2033 році), частка імпорту білого цукру зростатиме відносно швидше (Рис. 5).

Рис. 5. Імпорт цукру-сирцю та білого цукру за регіонами

Джерело: OECD/FAO (2024), «OECD-FAO Agricultural Outlook», OECD Agriculture statistics (database)

Очікується, що імпорт становитиме 37% світового споживання у 2033 році, при цьому Азія та Африка залишатимуться основними регіонами-імпортерами, що представляють відповідно 60% та 27% світового імпорту. В Африці зусилля щодо збільшення внутрішнього виробничого потенціалу зменшать її частку залежності від імпорту, але він все одно становитиме 69% споживання в 2033 році. Очікується, що збільшення споживання в найменш розвинених країнах Африки на південь від Сахари призведе до збільшення частки імпортного білого цукру для прямого споживання. В Азії суттєвих змін щодо залежності від імпорту не очікується. Імпорт цукру-сирцю продовжить збільшуватися, в основному за рахунок ключових покупців, Китаю та Індонезії.

Протягом наступного десятиліття очікується подальше скорочення імпорту цукру, головним чином у Сполучених Штатах і Росії через покращення перспектив пропозиції, тоді як у Японії це буде пов’язано зі зменшенням населення. Сполучені Штати традиційно є країною з дефіцитом цукру, національна політика якої продовжуватиме сприяти внутрішньому виробництву та обмежуватиме імпортні потоки. Враховуючи відносно вищі ціни на цукор у США, Мексика продовжуватиме експортувати цукор переважно для задоволення потреб Штатів. Очікується, що до 2033 року в Європейському Союзі імпорт цукру скоротиться до 1,1 млн т через скорочення попиту.

Що стосується експорту, прогнозується, що ринки цукру залишатимуться висококонцентрованими, тому залежатимуть від розвитку ринку в обмеженій кількості країн. Очікується, що до 2033 року на трьох традиційних основних експортерів цукру припадатиме близько трьох чвертей ринку: Бразилія (64% сирцю, 15% білого цукру), Таїланд (11% сирцю, 14% білого цукру) та Індія (5% сирцю і 11% білого цукру). В Індії та Таїланді експорт білого цукру, за прогнозами, становитиме більшу частку їхнього загального експорту завдяки вищій віддачі від премії на білий цукор. Далі слідуватиме Австралія з часткою приблизно 7% на ринку цукру-сирцю.

Бразилія ініціювала проєкти з розвитку своїх сховищ, портів і суднової інфраструктури, що набуло значення під час блокади Чорноморського вантажного шляху. Країна залишиться провідним світовим постачальником цукру. Сприятливі прибутки від виробництва етанолу з цукрової тростини продовжуватимуть відігравати ключову роль, але, враховуючи прибуткові перспективи цукрових ринків, очікується, що експорт бразильського цукру збільшиться на 6,5 млн т і досягне 36 млн т у 2033 році. До 2033 року очікується нестача структурних поставок білого цукру з Бразилії, яка надає перевагу експорту сирцю і стикається з високою конкуренцією з іншими експортними галузями у разі поставок білого цукру.

У Таїланді, другому в світі експортерові цукру, безпосередньо з цукрової тростини виробляється дуже мало етанолу (менше 2%), оскільки в основному використовується меляса або маніок. Очікується, що частка Таїланду в експорті цукру зросте з 10,5% при обсязі 7 млн т у базовий період (жовтень 2021 р. – вересень 2024 р.) до 15% і досягне 11,5 млн т до 2033 року. В Індії не очікується значного зростання експорту цукру на тлі постійних зусиль уряду щодо стимулювання виробництва етанолу.

|

Практика поводження з цукром-сирцем і білим цукром Цукор-сирець отримують із цукрової тростини, тоді як білий цукор можна отримати з цукрових буряків або тростини шляхом рафінування. Цукор-сирець зберігає частину природної меляси та домішок, присутніх у цукровій тростині, надаючи йому коричневого кольору та виразного смаку, його все ще можна переробити на харчовий цукор за допомогою подальших етапів обробки, включаючи освітлення, фільтрацію та кристалізацію, щоб перетворити його у білий цукор. Навпаки, білий цукор із буряків проходить інтенсивне рафінування для видалення всієї меляси та домішок, що призводить до його характерного білого кольору та нейтрального смаку, і він є харчовим продуктом. Якість обох видів цукру часто вимірюється ступенем поляризації, причому більш високе значення вказує на вищий вміст і чистоту сахарози. Значення поляризації 100 означає чисту сахарозу без домішок. Білий або рафінований цукор, придатний для споживання людиною, зазвичай має ступінь поляризації не менше 99,5. Цукор із нижчим ступенем поляризації, нижче 99,5, часто класифікується як цукор-сирець. Варто зауважити, однак, що цукор-сирець, який відповідає певним стандартам і критеріям чистоти, називається цукром-сирцем для прямого споживання або коричневим цукром і є придатним для споживання людиною. Звичайний цукор-сирець зазвичай транспортується, як і будь-який інший товар, наприклад зернові та соєві боби, насипом, тобто його не упаковують, а завантажують безпосередньо у вантажівки, залізничні вагони чи трюми суден, призначені для переробних заводів. Із білим цукром як харчовим продуктом слід поводитися відповідно до суворих гігієнічних протоколів, щоб зберегти його якість. Щоб переконатися, що білий цукор залишається сипучим товаром на всіх етапах — зберігання, завантаження, транспортування та доставки — його необхідно тримати в сухому стані, щоб запобігти або обмежити утворення грудок, в ідеалі підтримуючи рівень вологості навколишнього середовища нижче 70%, і, якщо можливо, при стабільній температурі. Рафінований цукор зазвичай транспортується в поліпропіленових мішках, які забезпечують захист від вологи та забруднення під час його транспортування. Для міжнародних напрямків білий цукор можна завантажувати на судна для перевезення насипних вантажів, але з набагато меншою швидкістю завантаження, ніж цукор-сирець, або на контейнеровози. Ті самі процедури обробки, що використовуються для транспортування білого цукру, також застосовуються до коричневого цукру для безпосереднього споживання людиною, обидва упаковуються в пакети під час виробництва та захищені від забруднень під час транспортування. Переробні заводи будуються не лише в країнах-виробниках цукру, а й у країнах, які не є виробниками цукру, і здатні отримати вигоду від надбавки на білий цукор, імпортуючи цукор-сирець для його переробки на рафінований продукт і таким чином задовольняючи національний або регіональний попит. Ці країни мають перевагу з точки зору витрат, включаючи витрати на транспортування, енергію, витрати на переробку, та іноді отримують вигоду від фіскальних режимів і хорошої портової інфраструктури, такої як потужності для зберігання цукру-сирцю, особливо в таких регіонах, як Близький Схід і Північна Африка (країни NENA) та Індія. Крім того, деякі переробні заводи інтегровані в бурякові та тростинні заводи для використання в періоди завершення сезону. У Бразилії приблизно три чверті експорту цукру складаються з цукру-сирцю. Незважаючи на глобальний поступовий перехід методів транспортування від насипного перевезення суднами до контейнерів протягом останнього десятиліття, насипні судна для цукру-сирцю продовжують домінувати. Ця перевага відображає логістичні міркування, відставання переробних потужностей і режимів торгівлі. |

Ціни

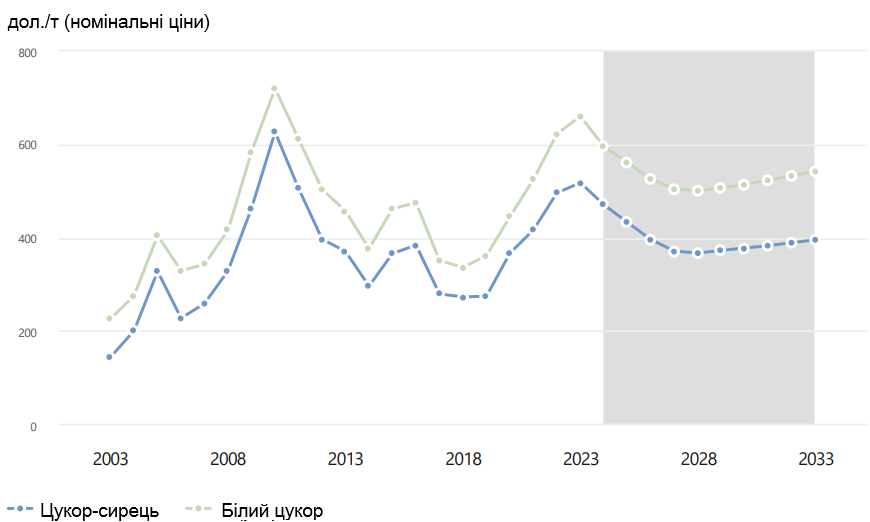

Очікується падіння цін на цукор у реальному вираженні

Світові ціни на цукор у реальному вираженні впадуть із нинішніх високих рівнів на тлі покращення експортної доступності та знизяться протягом прогнозованого періоду через збільшення продуктивності. Очікується, що тиск на зниження цін буде частково компенсовано постійними реальними світовими цінами на сиру нафту, оскільки це стимулюватиме використання цукрових культур для виробництва етанолу.

Очікується, що премія на білий цукор (різниця між цінами на білий цукор і цукор-сирець), яка була особливо високою (в середньому 126 дол./т протягом базового періоду) через збільшення витрат на енергоносії та обмеженість ринку білого цукру, дещо зросте в номінальному вимірі за прогнозований період зі збільшенням частки експорту білого цукру в загальній торгівлі до 2033 року.

Рис. 6. Зміна світових цін на цукор

Примітка: світова ціна на цукор-сирець, найближча ф’ючерсна ціна контракту №11; світова ціна на рафінований цукор, Euronext Liffe, ф'ючерсний контракт № 407, Лондон. Реальні ціни на цукор – це номінальні світові ціни, дефльовані дефлятором ВВП США (2023=1).

Джерело: OECD/FAO (2024), «OECD-FAO Agricultural Outlook», OECD Agriculture statistics (database)

Ризики та невизначеності

Прогноз передбачає нормальні кліматичні умови, сприятливі для виробництва цукрових культур. Однак несприятливі погодні явища, такі як ті, що пов’язані з кліматичними змінами, можуть мати помітний вплив на виробництво та ціни, враховуючи відносно високу концентрацію ринку для експорту. Зміна прибутків порівняно з альтернативними культурами також може вплинути на рішення щодо посівної.

Нові інвестиції в дослідження та розробки в галузі, включаючи методи селекції, такі як редагування генів, і можливості диверсифікації, включаючи біоетанол, біопластик та біогаз, також можуть вплинути на динаміку ринку та доступність цукру для експорту.

Цукрові культури є швидкопсувними продуктами, які можуть втрачати цукристість, якщо їх швидко не переробити на цукор після збирання. Такі фактори, як температура навколишнього середовища, вологість і тривалість зберігання також впливають на вилучення цукру. Перевезення рафінованого цукру має здійснюватися за відповідних умов, щоб уникнути таких ризиків, як зараження. Будь-які вдосконалення управління втратами харчових продуктів і відходами у галузі також можуть вплинути на ринок.

Розвиток ринку в окремих країнах також може впливати на світові прогнози. Ринки цукру й надалі залишатимуться потенційно вразливими до будь-яких збоїв у виробництві Бразилії, яка, як очікується, відіграватиме важливу роль протягом прогнозованого періоду, представляючи понад 45% світової торгівлі цукром. В Індії експорт цукру дозволений лише з дозволу Міністерства продовольства та громадського розподілу з червня 2022 року для забезпечення достатньої наявності на внутрішньому ринку та підтримки цін. Європейський Союз збільшив обсяги імпорту цукру-сирцю для рафінування та реекспорту перероблених продуктів, скориставшись компенсуючою продукцією після внутрішньої переробки. Крім того, доступність транспортних контейнерів на рівні країни та вартість фрахту є вирішальними факторами, які значно впливають на світову торгівлю цукром. Нарешті, будь-яке відхилення премії на білий цукор від передбачуваного збільшення в цьому прогнозі може вплинути на рішення щодо переробки та пропускної потужності.

Враховуючи, що 22% світових посівів цукрових культур використовуються для виробництва етанолу, у тому числі 53% тростини в Бразилії, коливання вартості сирої нафти по відношенню до цін на цукор залишається основним джерелом невизначеності, оскільки воно впливає на конкурентоспроможність і прибутковість виробництва цукру, в порівнянні з етанолом. У Бразилії, коли ціна на етанол становить менше 70% ціни на бензин, водієві на АЗС стає вигідніше купувати етанол, а не бензин. В Індії реалізація політики, що сприяє розвитку виробництва біопалива, збільшить тиск на доступність цукрової тростини для виробництва цукру, а програма змішування етанолу з бензином (EBP) спрямована на досягнення 20%-ї частки етанолу в бензині (E20) до 2025/26 МР. Будь-який подальший розвиток політики сприяння виробництву етанолу може мати значний вплив на виробництво цукру.

На прогноз споживання цукру можуть вплинути кілька факторів, у тому числі висока цінова еластичність попиту в країнах із перспективами високого росту та потенційний перехід споживачів до здоровіших продуктів через зростаючі проблеми зі здоров’ям. Крім того, урядові ініціативи, такі як введення податків на підсолоджувачі, інвестиції в дослідження низькокалорійних замінників і переформулювання продуктів у харчовій промисловості, також можуть вплинути на моделі споживання цукру.