Ринок цукру в Європейському Союзі в період 2023-2032 рр.

Європейський Союз є найбільшим у світі виробником цукрових буряків та одним із основних споживчих ринків у світі. Ринок ЄС дуже специфічний, оскільки протягом останніх 50 років він був одним із найбільш регульованих ринків в агропромисловому секторі. Понад три десятиліття ЄС підтримував надзвичайно дорогий режим управління запасами цукру на внутрішньому ринку через значну цінову підтримку та імпортні мита.

Ця система призвела до того, що внутрішні ціни були втричі вищими за ціни світового ринку, а надлишок продукції можна було експортувати лише завдяки субсидіям.

За матеріалами статті на тему «Майбутній розвиток ринку цукру в Європейському Союзі в період 2023-2032 рр.» («Future Development of Sugar Market in the European Union in the Period 2023-2032») міжнародного журналу цукрових культур і суміжних галузей Sugar Tech, грудень 2023 р.

Цукор широко споживається в усьому світі як харчовий підсолоджувач, і завдяки своїй незамінній ролі він є одним із найважливіших товарів на світовому продовольчому ринку. Багато галузей тісно пов’язані з виробництвом цукру, наприклад харчова промисловість і виробництво напоїв, фармацевтична галузь та інші промислові сектори.

Аграрний сектор відіграє значну роль у різних національних економіках країн Європи: незважаючи на відносно низьку частку торгівлі сільськогосподарською продукцією в загальній зовнішній торгівлі, він має особливе значення для Європейського Союзу.

Завдяки своєму специфічному характеру цукор є одним із стратегічних товарів в ЄС, де він залишається основним підсолоджувачем для домашнього господарства та харчової промисловості. Головний принцип цукрової галузі полягає в тому, щоб фермери разом із виробниками цукру дбали про те, щоб споживачі всередині ЄС отримували якісні продукти харчування за доступними цінами. Водночас усі процеси мають відповідати суворим стандартам захисту навколишнього середовища та якості ЄС.

Більшість європейських виробників цукру виробляють його із цукрових буряків, вирощених місцевими фермерами, або переробляють імпортований тростинний цукор-сирець. Водночас політика щодо біопалива створила нові можливості використання цукрових буряків, особливо для виробництва біоетанолу та біогазу. У результаті, цукровий буряк також став важливою енергетичною культурою. В ЄС більшість цукрових буряків вирощуються на півночі Європи через більш сприятливий клімат. Основні буряковиробничі регіони ЄС знаходяться на півночі Франції, в Німеччині, Нідерландах, Бельгії та Польщі (Рис. 1).

Рис. 1. Райони вирощування цукрових буряків та переробні заводи в Європі

Понад три десятиліття ЄС підтримував систему управління внутрішнім ринком цукру шляхом підтримки цін та імпортних мит. У результаті внутрішні ціни виявилися втричі вищими, ніж ціни на світовому ринку. Іншою проблемою було надмірне виробництво, яке можна було експортувати лише завдяки великим субсидіям.

Однак ситуація почала змінюватися з послідовними реформами європейського ринку цукру, особливо з реформами 2006 року. Мінімальна ціна на цукор всередині Союзу була знижена, серед іншого, також були зменшені квоти на виробництво.

Зрештою, у 2017 році їх було повністю скасовано. Завдяки реформам ціни на цукор в ЄС стали більше відповідати світовим ринковим цінам, і всьому сектору довелося адаптуватися до нових ринкових умов.

Це призвело до значного збільшення виробництва цукру. Перевиробництво стосувалося не лише Європейського Союзу, а й усього світу. Це явище створює труднощі для європейських цукропереробників, оскільки призводить до зниження цін, у тому числі експортних, за якими поставляється цукор на світовий ринок.

Падіння цін зупинилося лише нещодавно, хоча це відбулося більше через ринкові потрясіння, такі як початок війни в Україні, ніж через стандартні ринкові механізми. Важливість цукрової галузі ілюструє той факт, що в ЄС наразі налічується близько 145 тис. виробників цукрових буряків у 19 країнах-членах Блоку із понад 100 заводами.

На переробних заводах працюють майже 24 тис. людей та підтримуються понад 339 тис. інших робочих місць у всьому ланцюжку постачання, наприклад, у технологічних та дослідницьких інститутах, виробництві техніки тощо. Це підвищує рівень зайнятості в деяких країнах найбільш вразливих сільських регіонів ЄС. У той же час цукрова галузь ЄС прямо та опосередковано приносить 3,6 млрд євро та 15,6 млрд євро у ВВП Блоку відповідно.

Посилення негативного впливу діяльності людини на навколишнє середовище призводить до глобальних зусиль щодо скорочення викидів парникових газів. Яскравим прикладом таких зусиль є Паризька угода від грудня 2015 року. Цією угодою ЄС зобов’язався активізувати свої зусилля з переходу до низьковуглецевої економіки. Політика щодо біопалива створила нові можливості використання цукрових буряків, особливо для виробництва біоетанолу та біогазу. У результаті, цукровий буряк також став важливою енергетичною культурою. Але у виробництві біоетанолу ЄС значно відстає від США та Бразилії.

Сировиною для виробництва біогазу можуть бути цілі рослини цукрового буряку, його листя або побічні продукти бурякоцукрового виробництва. На жаль, виробництво біогазу ускладнюється тривалим зберіганням коренів (бульб) та листя, а також їх мінеральним забрудненням під час збирання врожаю.

Еволюція цін на цукор на світовому ринку та відображення цього на європейському ринку відігравали і відіграватимуть дедалі важливішу роль. Ринок цукру, його еволюція та тенденції були предметом багатьох досліджень. В Індонезії споживання та попит на цукор продовжуватимуть зростати через збільшення населення та економічний розвиток. За даними Томлінсона (2013), до 2050 року необхідно подвоїти виробництво сільськогосподарських культур, щоб прогодувати зростаюче населення світу. Основними проблемами, з якими стикається виробництво цукру в Індонезії, є неефективність фермерських господарств, відсутність якісних сортів тростини та застарілі переробні заводи. Очікується, що в країнах Південної Азії споживання цукру також зросте.

Встановлено, що для більшості країн виробництво цукру визначається виробництвом цукрової тростини, споживанням цукру та населенням країни. За даними Шика (2020), для підтримки конкурентоспроможності цукрової галузі необхідно знизити собівартість виробництва цукру. На думку автора дослідження, найкращий спосіб — це збільшення переробних потужностей окремих заводів.

Розглядаючи еволюцію світового ринку цукру, слід зазначити, що, незважаючи на те, що білий цукор є абсолютно однорідним продуктом, його світова ціна не є однорідною.

Існують дуже значні відмінності в цінах між різними регіонами через різну політику цукрової галузі в окремих країнах. Іншим фактором, який впливає на ціни на цукор та їх різницю на міжнародному та міжрегіональному рівнях, є те, що різні країни можуть виробляти цукор із різними витратами.

Існує дуже значна різниця в ефективності та прибутковості виробництва цукру між країнами, які виробляють його шляхом переробки цукрових буряків, і країнами, які виробляють його із цукрової тростини.

Світовий ринок цукру є висококонцентрованим. Концентрація ринкової влади особливо висока для виробництва та експорту цукру. Основними гравцями світового цукрового ринку є країни Латинської Америки та Азіатсько-Тихоокеанського регіону. Порівняльна перевага над світовим ринком в основному розподіляється між Латинською Америкою, Південно-Східною Азією та деякими африканськими країнами. Слід зазначити, що існують великі відмінності в експортних цінах на цукор між різними регіонами.

Очікується, що на світовому та європейському ринках існуватиме кореляція між цінами на білий цукор та цукор-сирець, і таким чином зміни цін проявляться в обох напрямках.

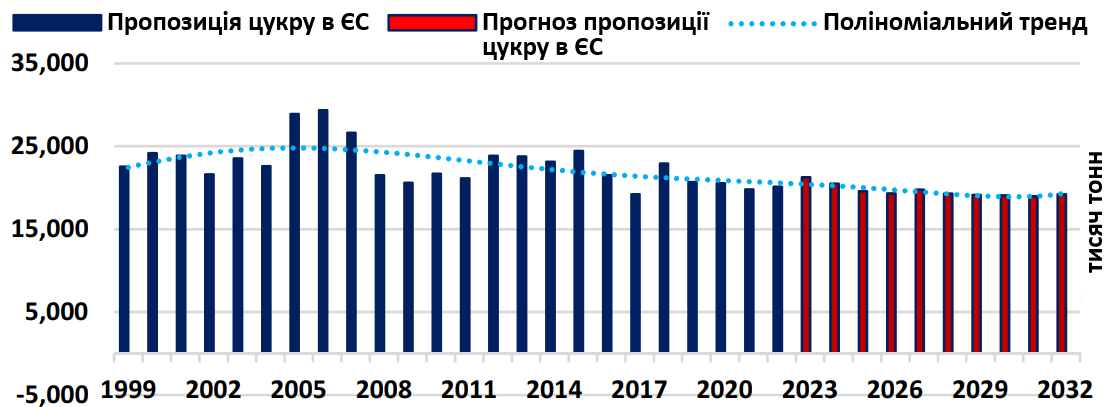

На Рис. 2 синім кольором виділено обсяг пропозиції цукру в ЄС за попередній період (до 2023 р.), червоним – розрахунковий прогноз на 2023-2032 рр. Згідно з прогнозом, пропозиція цукру на ринку ЄС у період із 2022 по 2032 щороку зменшуватиметься на 0,46%. За весь період цей обсяг має зменшитися на 4,5%. Середнє річне падіння складе близько 83,2 тис. т. У 2032 році обсяг цукру, доступного на європейському ринку, повинен становити 19,2 млн т.

Рис. 2. Пропозиція цукру в ЄС до 2032 року

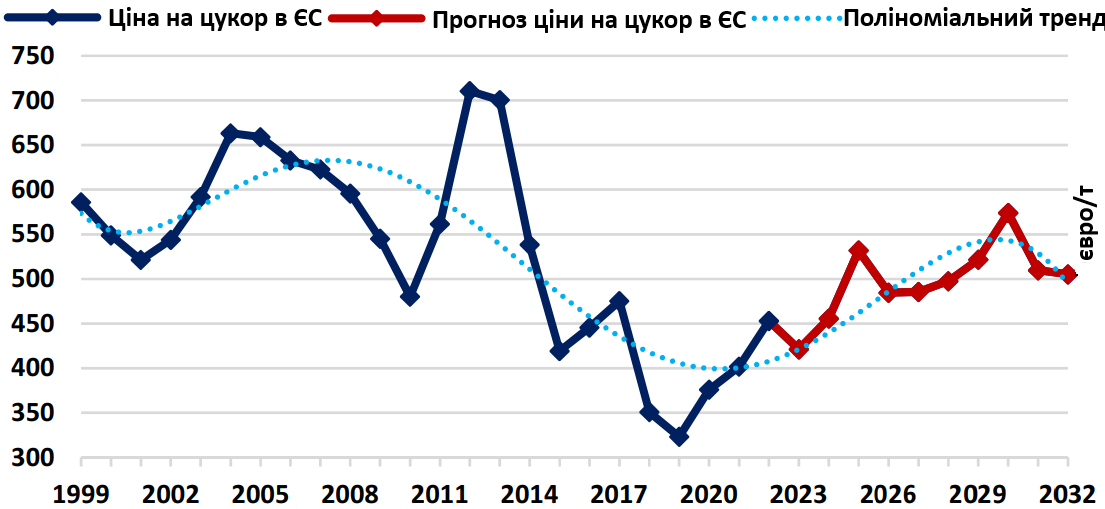

Також було розраховано прогноз залежної змінної цін на цукор всередині Європейського Союзу. На Рис. 3 синім кольором позначені ціни за попередній період (до 2022 р.), червоним – їх прогнозоване значення на 2023-2032 рр. Згідно з прогнозом, у період із 2023 по 2032 роки ціни на цукор на ринку ЄС щороку зростатимуть на 1,1% (розраховується як річний темп зростання). За весь період ціна має зрости на 11,5%. Середнє річне зростання ціни складе близько 4,7 євро/т. У розглянутий період ціна повинна досягти найвищого рівня в 2030 році; зокрема 573,9 євро/т. У 2032 році ціна цукру на європейському ринку повинна становити близько 505,1 євро/т. З такими значеннями ціна повернулася б до рівня до скасування системи квот на ринку ЄС.

Рис. 3. Ціни на цукор в ЄС до 2032 року

Очікувана проблема, з якою зіткнеться європейський цукровий сектор, полягає в тому, що європейці почнуть споживати менше цукру, замінюючи його іншими підсолоджувачами. Цю тенденцію також можна спостерігати по всьому світу. Ймовірно, найпоширенішим альтернативним підсолоджувачем є мед або різні види сиропів. Споживачі все більше стурбовані вмістом цукру в їжі та напоях через високий рівень ожиріння та проблеми, пов’язані зі здоров’ям (такі як діабет, серцево-судинні захворювання чи рак).

Це явище посилюється тим фактом, що все більше і більше країн-членів ЄС запроваджують «податок на цукор», який стосується переважно безалкогольних солодких напоїв. Ідея цього податку проста: чим вищий вміст цукру в певному обсязі напою, тим вищий податок підлягає сплаті. У 2021 році цей вид податку діяв у таких країнах ЄС: Бельгія, Естонія, Фінляндія, Франція, Ірландія, Латвія, Угорщина, Польща, Португалія та Іспанія.

Єврокомісія зазначає, що до 2030 року в країнах ЄС загальне споживання цукру скоротиться на 5%. Некалорійні підсолоджувачі та додавання більше ізоглюкози до обробленої їжі лише частково замінять споживання цукру.

Прогноз, опублікований OECD-FAO (2022), дійшов до такого ж висновку про зменшення споживання цукру в Європейському Союзі. Крім того, Єврокомісія очікує, що на ринку ЄС ціни на цукор продовжуватимуть зростати до 2030 року. Підвищення цін на цукор має вплинути і на решту світу.

Ці прогнози узгоджуються з результатами європейських та світових досліджень, які погоджуються з припущенням про зменшення споживання цукру та підвищення цін.

Зменшення внутрішнього споживання відповідно має призвести до збільшення експорту за межі Європейського Союзу. Це припущення ще більше посилюється збільшенням світового споживання цукру, особливо в країнах, що розвиваються.

У будь-якому разі принаймні в короткостроковій перспективі можна припустити, що становище європейських цукрових трейдерів погіршиться через стрімке зростання цін на енергоносії через війну в Україні. Витрати на енергію є важливим фактором витрат для виробництва цукру та логістики.

Виробництво цукру потребує великої кількості енергії. Водночас рекордними темпами зростають ціни на добрива та агрохімію. Це може призвести до збільшення використання цукрових культур для нехарчових цілей, особливо у зв’язку з Європейським зеленим курсом. Незважаючи на те, що сектор цукрових буряків є менш важливим постачальником біомаси для виробництва біопалива першого покоління, ніж сектор зернових культур, отриманий від цього дохід може бути дуже важливим для виробників буряків. Зараз цей аспект ще більше посилюється фактом високих цін на нафту, що змушує країни по всій Європі шукати різноманітні альтернативні джерела енергії.

Висновок

Пропозиція цукру на ринку ЄС визначається його виробництвом та початковими запасами, імпортом цукру-сирцю та врожайністю цукрових буряків. Крім того, ціна на цукор значною мірою визначається ціною у попередній період та політичними змінами. Навпаки, змінні моделі, що представляють попит і пропозицію цукру, виявляються статистично незначущими. Однак це пов’язано з обмеженням вільної торгівлі та ринкового механізму системою квотування виробництва, яка діяла протягом більшої частини періоду, що розглядається (до 2017 року).

Розрахунковий прогноз передбачає, що в період 2023-2032 рр. пропозиція цукру на ринку ЄС щороку зменшуватиметься на 0,46% (розраховується як CAGR). За весь розглянутий період пропозиція зменшиться на 4,5%. Середнє річне падіння становитиме 83,2 тис. т.

Крім того, прогноз передбачає, що в 2023-2032 рр. ціни на цукор на ринку ЄС щороку зростатимуть на 1,1% (розраховується як CAGR). За весь період, що розглядається, ціни зростуть на 11,5%. Середнє річне зростання ціни складе 4,7 євро/т.

Проблема європейського цукрового сектору полягає в тому, що європейці починають споживати менше цукру. З огляду на прогнозований розвиток цукрового ринку ЄС, необхідно буде більше зосередитися на експорті цукру за межі Блоку та на використанні цукрових культур у нехарчових цілях. Це має підвищити економічну життєздатність виробників цукрових буряків і суміжних галузей промисловості.