На світовому ринку цукру пануватиме дефіцит

У відповідності до балансу Міжнародної цукрової організації (International Sugar Organization) дефіцит цукру на світовому ринку напевне знизить співвідношення запасів до споживання в 2015/16 р на відчутні 3,16 в.п. — до 47,30%. Воно залишається, тим не менш, значно вище здавалося б критичного рівня в 40% в 2009/10 р, який в кінцевому рахунку збігся зі стрибком цін світового ринку.

У відповідності до балансу Міжнародної цукрової організації (International Sugar Organization) дефіцит цукру на світовому ринку напевне знизить співвідношення запасів до споживання в 2015/16 р на відчутні 3,16 в.п. — до 47,30%. Воно залишається, тим не менш, значно вище здавалося б критичного рівня в 40% в 2009/10 р, який в кінцевому рахунку збігся зі стрибком цін світового ринку. Виходячи з припущення нормальних погодних умов в майбутні 21 місяці, прогнозується лише обмежене збільшення світового виробництва, тоді як світове споживання може зрости приблизно на 3 млн т. У результаті дефіцит в обсязі близько 6 млн т все ще реальний відображуючи продовження фази дефіциту в світовому цукровому циклі, щонайменше, ще на один сезон. Друга оцінка світового балансу цукру на 2015/16 р сумарно наведена в таблиці нижче.

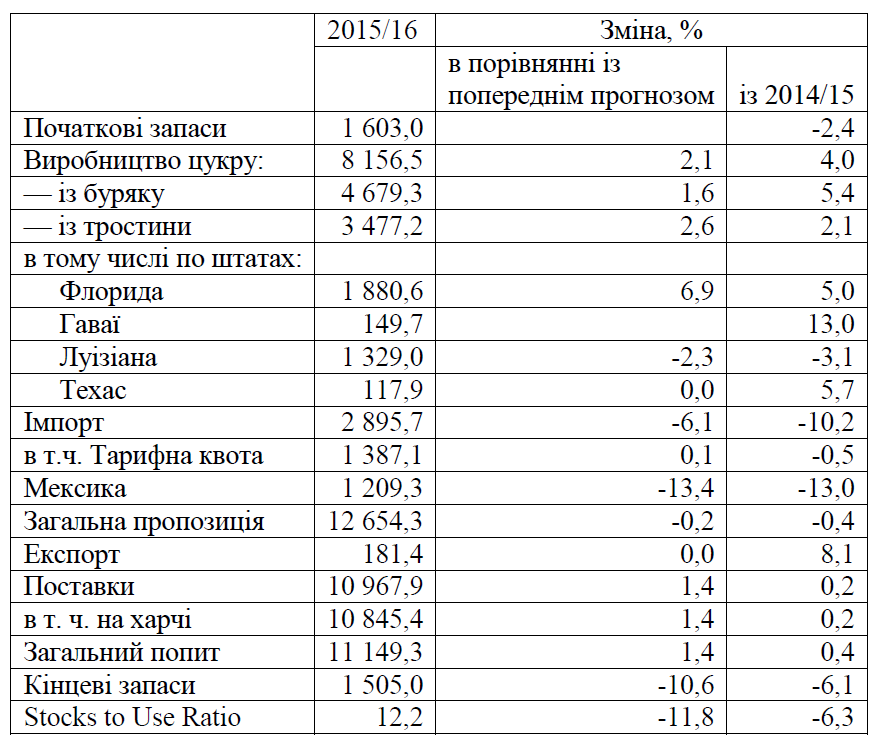

Світовий баланс цукру, млн т

Джерело: International Sugar Organization

За оцінками експертів Rabobank зростання цін на цукор продовжиться і в 2016. Варто очікувати посилення волатильності так як у відповідності до світового балансу пропозиції та попиту в першому півріччі сезону 2015/2016 спостерігається дефіцит. Після збиткового 2,5-річного періоду, коли цукор продавали нижче собівартості, інвестиції в сектор сильно знизилися, а площі під буряками та тростиною обмежилися. З огляду на прогнозні показники виробництва цукру в ЄС та Китаї зниження цін на цукор не очікується до сезону 2016/17 рр.

У відповідності до розрахунків Rabobank світовий дефіцит цукру в 2015/2016 МР досягне 4,7 млн т у зв’язку із 3-х відсотковим скороченням виробництва до рівня чотирьохрічної давності — до 177 млн т. В той же час споживання теж дещо скоротиться (на 0,8%) так як дешевші альтернативи цукру, наприклад солодкий кукурудзяний сироп, обмежують частку цукру у солодощах. В той же час стрімка зміна цін в кінці 2015 р. в поєднанні із послабленням національних валют може позначитися на розмірі попиту. Рівень світових запасів залишається сприятливим (68,9 млн т), що на 8% менше пікових значень 2014/2015 рр., а співвідношення запасів-до-використання знизилося до середнього за десять років рівня. Експерти очікують, що ціни на цукор в першому кварталі 2016-го року складуть 319 дол./т після розбалансування індексів у зв’язку із високими цінами в 2015 р.

США. Експерти USDA переглянули прогноз виробництва цукру у сторону збільшення — до 8,2 млн т у зв’язку із більшою цукристістю сировини. У Флориді планується зростання виробництва на 5,0%, в той же час виробники Луїзіани зменшать виробництво на 3,1%. Обсяг виробництва цукру у Флориді на рівні 1,88 млн т є найвищим із 2003/2004 рр. Причина такого зростання – у надзвичайно сприятливих умовах із сухою погодою впродовж практично всього літа та високими температурами восени.

Основний постачальник цукру на ринок США — Мексика — в 2015/2016 рр. надходження з неї складе 1,2 млн т, що на 13% менше за попередній МР у зв’язку із зміною співвідношення солодощів в США.

Баланс цукру в США, тис. т

Джерело: аналітичний відділ за даними USDA

ЄС. Європейська комісія знизила свій прогноз виробництва бурякового цукру на 2015/16 р до 15,05 млн т (включаючи виробництво етанолу в еквіваленті білого цукру). Два найбільших зниження виробництва відбулися у Німеччині (до 3,2 млн т після 3,5 млн т раніше) та Польщі (до 1,340 млн т після 1,7 млн т). На думку Комісії, виробництво в 10 з 20 країн буде нижче виробничої квоти. У Франції Міністерство сільського господарства прогнозує зниження виробництва цукрових буряків на 14,5% в порівнянні з попереднім сезоном в результаті як 4-відсоткового скорочення площ, так і падіння врожайності на 10%. Як повідомляє єдиний виробник бурякового цукру в Великобританії, урожай нового сезону успішно розвивається, але в умовах зменшення законтрактованих під буряки площ більш ніж на 20%, а також з відновленням більш типової врожайності буряків, виробництво цукру складе, як очікується, трохи менш 1,0 млн т проти 1,5 млн т в 2014/15 р. У Нідерландах Suiker Unie повідомляв в середині жовтня, що вихід цукру помітно покращився, але все ж залишався нижче рекорду, досягнутого в минулому році, тоді як площі вирощування буряків зменшилися більш ніж на 20%.

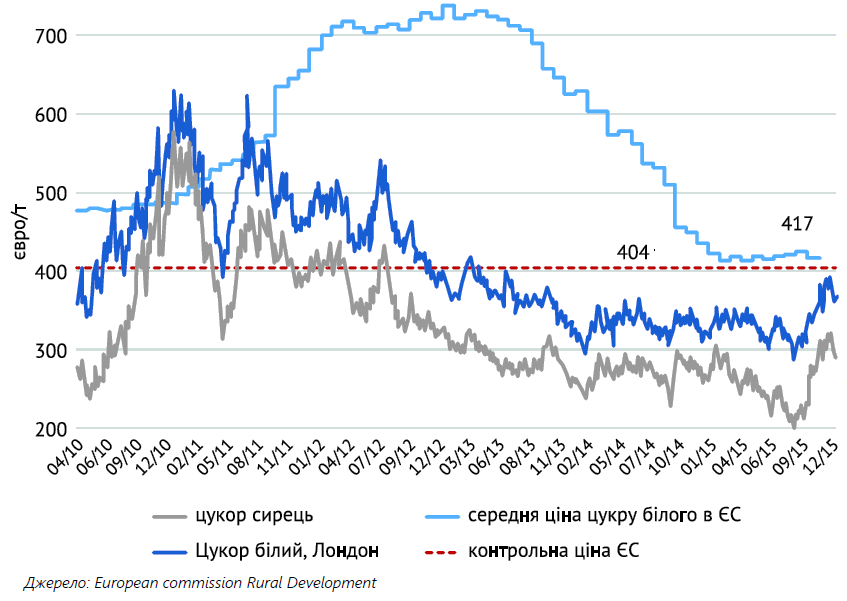

Графік . Динаміка цін на цукор в ЄС та світі, євро/т

Бразилія. Проливні дощі в другій половині листопада зменшили виробництво і вміст цукру у тростині, що призвело до скорочення дисконту по ф’ючерсах. Заводи тепер припиняють переробку в центрі та на півдні Бразилії, поставивши пріоритетом виробництво етанолу, а не цукру. Як стверджують спеціалісти Agrillion залишилося переробити 500-700 тис. т тростини на півдні та в центрі країни. Вони також наголосили на можливому дефіциті пропозиції етанолу в центрі Бразилії під час періоду проміжного урожаю, який здебільшого триває в січні-квітні.

Виникає питання часу початку збору урожаю 2016/2017 і можливість збереження запасів цукру і особливо етанолу до того періоду. Велика кількість заводів намагаються призупинити роботу в цьому місяці у зв’язку із затримками у поставках, викликаними дощами. На бразильському ринку шириться інформація, що місцеві виробники викупили нерафінований цукор, який продавався торговими домами на експорт, у зв’язку із активізацією внутрішнього попиту на низькоякісний білий цукор та зневоднений етанол в Бразилії.

На думку експертів Goldman Sachs слабкість бразильського реалу буде прискорювати експорт цієї сировини із країни і середньорічний рівень ціни складе 286,3 дол./т.

Індія. Експорт цукру із цієї країни дуже ймовірно, що сповільниться, адже 12-ти відсотковий стрибок внутрішніх цін впродовж двох тижнів призвів до того, що заводи відмовляються підписувати нові експортні контракти, не дивлячись на розпорядження керівництва продавати за кордон.

Сповільнення експорту країною, яка посідає друге місце у світі за обсягами виробництва підтримає світові ціни та допоможе азійським конкурентам, таким як Таїланд і Пакистан, збільшити ринкову частку. Заводи розраховують на подальше підняття внутрішніх цін, а вже існуюче зростання цін дозволяє переробникам виплачувати кошти виробникам тростини за сировину.

Індійське керівництво змушує експортувати цукор і використовувати доходи для покриття великої заборгованості, яку вони мають перед фермерами, що виробляють цукрову тростину. У вересні було прийнято рішення про збільшення експорту цукру на 4 млн т в поточному сезоні, адже країна виробляє забагато цукру вже 6 рік підряд. Планується доплата фермерам 45 рупій (15,6 грн) за кожну тонну виробленої тростини, якщо заводу вдасться експортувати їх квоту. Проте, деякі заводи утримуються від експорту, адже на їх думку 45 рупій (15,6 грн) не можуть покрити втрати на рівні 200 рупій (69,25 грн).

В поточному сезоні підписані угоди на експорт 600 тис. т цукру, половина з яких уже відвантажена, а решта буде відправлена впродовж найближчих двох-трьох місяців.

Китай. Протягом останніх трьох сезонів Китай постійно імпортував значно вище своїх потреб і купував цукор, на який було мало попиту з боку інших країн призначення, поглинаючи велику частку світового надлишку, який, в іншому випадку, ще більш тиснув би на ціни світового ринку. Ключове питання в тому, скільки часу Китай зможе зберігати величезні надлишкові запаси. У Китаї внутрішні ціни на цукор зміцніли в останні місяці у світлі очікувань більш напруженої пропозиції в сезоні 2015/16 р. Після 20-процентного спаду виробництва в Китаї в 2014/15 р подальше зниження виробництва очікується в майбутньому сезоні в результаті зниження цін на тростину. Площі вирощування скорочуються. Надходження погіршилося також через посушливу погоду у провідній провінції-виробнику тростини – Гуансі, на частку якої припадає близько 60% національного виробництва.

Індонезія. За офіційними даними в 2016-ому році Індонезія видасть ліцензії на імпорт 3,2 млн т цукру-сирцю. Запланований обсяг імпорту цукру співпадає з їх прогнозами, які були озвучені керівництвом країни у попередньому місяці.

Філіпіни. У зв’язку із застарілим обладнанням та низькою продуктивністю цукрова галузь країни стала менш конкурентоздатною у світі. Уряд країни акредитує трейдерів для забезпечення імпорту на рівні 75 кг на кожні 50 кг цукру які будуть поставлені до США.

Австралія. Штат Квінсленд (найбільший виробник цукру в Австралії) прийняв закон, що дозволяє фермерам вибирати продавців для свого цукру, тим самим підриваючи плани низки великих світових виробників, які бажають продавати цукор через власні маркетингові структури. В результаті, цукрові фермери отримали право вирішувати, яка організація буде продавати цукор, отриманий з їх тростини і вироблений на місцевих заводах.

Виробники цукрової тростини привітали результати голосування, в той час як промислова асоціація, яка ймовірно представляє інтереси цукрових заводів, заявила, що продовжуватиме оскаржувати цей закон в австралійських судах, як такий, що порушує закон про конкуренцію.

«Wilmar International Ltd», «MSF Sugar», що належать тайському цукровому гіганту «Mitr Phol» і австралійський підрозділ китайської «COFCO Corp» планували з 2017р. припинити продаж цукру через маркетингову структуру, яка належить місцевій промисловості. Але ці плани з самого початку були непопулярні серед цукрових фермерів Австралії. В поточному сезоні в Австралії буде вироблено 5 млн т цукру.

В цілому ж економісти вважають, що поточні погодні умови, які характеризуються аномально високою температурою в США і Європі та підвищеною посушливістю в Азії, швидше можуть чинити додатковий тиск на котирування енергоносіїв, ніж зростання цін на сільськогосподарські продукти.

За прогнозом Всесвітньої метеорологічної організації (ВМО), погодний феномен Ель-Ніньо продовжить набирати сили до кінця року. В останній заяві ВМО повідомляє, що Ель-Ніньо 2015 увійде в трійку найсильніших з 1950 року.

Аналітичний відділ НАЦУ "Укрцукор"